时间: 2024-06-07 12:41:40 | 作者: 蒸烤全熟系列

跟着生物繁殖的代际进程,肉鸡工业形成了包含纯系原种鸡、曾祖代肉种鸡、祖代肉种鸡、爸爸妈妈代肉种鸡、产品肉鸡和鸡肉产品的体系工业链条。

现代化产品肉鸡出产有必要通过从育种→祖代肉种鸡繁育出产→爸爸妈妈代肉种鸡繁育出产→产品肉鸡养殖的进程。

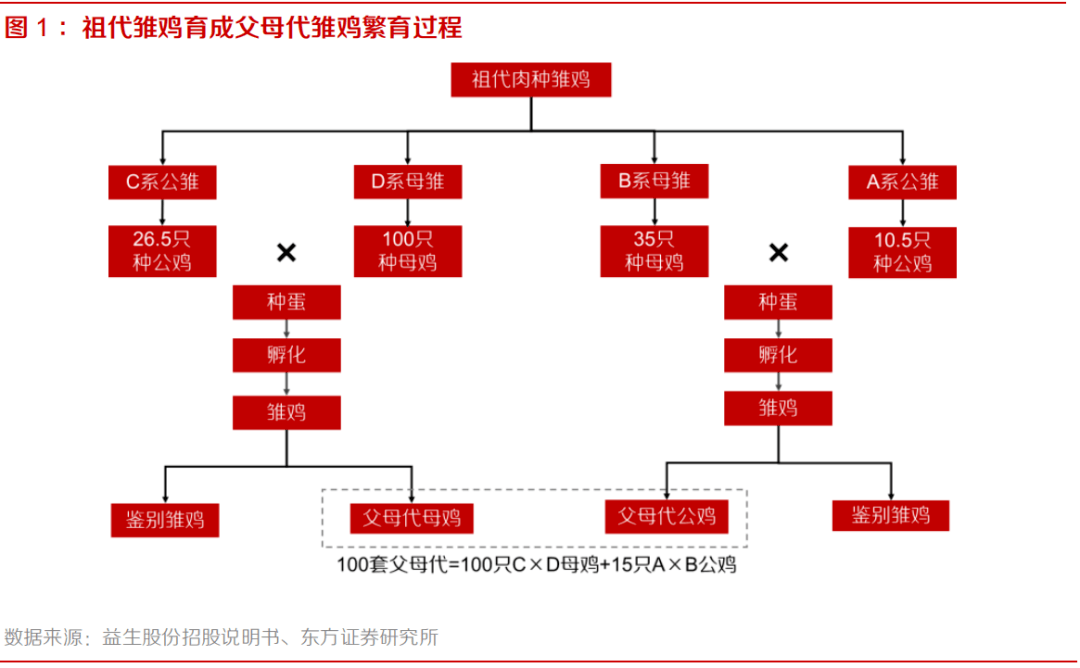

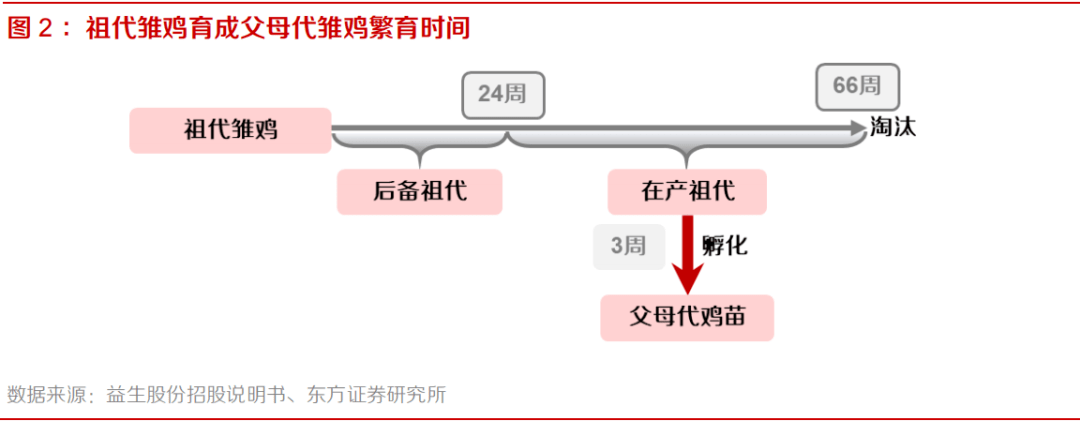

祖代雏鸡在育雏期(1-6 周)、育成期(7-24 周)称为后备祖代种鸡,尔后进入产蛋期(25-66 周)称为在产祖代种鸡。在产蛋期出产的种蛋在孵化到第 19 地利出雏,在 21 天雏鸡出壳结束后,进行种鸡的辨别,选择 C 系公鸡和 D 系母鸡子孙中的母鸡,选择 A 系公鸡和 B 系母鸡子孙中的公鸡,并按 100 只 C×D 母鸡和 15只 A×B 公鸡配套,即为 100 套爸爸妈妈代肉种鸡。

更新量是观测祖代环节的重要目标,祖代环节全体赢利偏薄。2005 年以来,国内祖代白羽肉雏鸡更新量阅历了“先增后减再增”3 个阶段,2020 年国内祖代白羽肉雏鸡更新量为 100.28 万套,同比削减 18.0%,处于供需平衡水平。从盈余才能来看,近 6 年祖代环节的盈余水均匀匀为 0.22/只出栏产品鸡,相关于爸爸妈妈代环节盈余偏薄,但除 15 年外,坚持了继续的盈余才能。

2)爸爸妈妈代雏鸡→产品代雏鸡:扩繁系数1:100,最短育成时刻 7 个月。

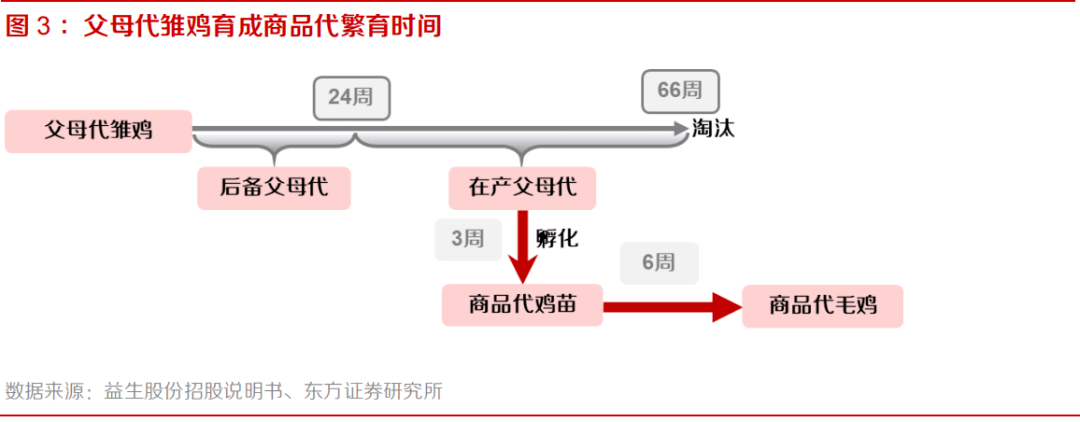

1 日龄爸爸妈妈代肉种雏鸡按每100 只母鸡配套 15 只公鸡养殖,通过育雏期(1-6 周)和育成期(7-24 周)后进入产蛋期(25-66周)。在产蛋期出产的种蛋在孵化到第 19 地利出雏,在 21 天雏鸡出壳结束后。产品肉雏鸡出售给产品肉鸡场和养殖户,养成的产品肉鸡进入屠宰场宰杀加工,成为市场上的鸡肉消费品。

销售量和存栏量是观测祖代环节的重要目标,爸爸妈妈代环节赢利动摇剧烈。爸爸妈妈代销量的改变接受上游祖代的更新量改变(不考虑提早筛选和强制换羽),2020 年国内爸爸妈妈代白羽肉雏鸡销量为6007.07 万套,同比增加 24.3%,2019 年前端高企引种量向下流开释。从盈余才能来看,近 6 年祖代环节的盈余水均匀匀为 0.78 元/只出栏产品鸡,2019 年到达高点 4.27 元,2020 年供应过剩,亏本 0.36 元。

归纳上述两个环节,从榜首只祖代鸡到榜首只产品代毛鸡算计育成时刻约为 15 个月(60 周),从最终一只祖代鸡到最终一只产品代毛鸡算计育成时刻约为 36 个月(144 周)。白羽肉种鸡产蛋具有顶峰集聚的进程,一般在 32 周龄才可以做到正常出产顶峰,因而种鸡改变一般表现为在 8-9 个月下一个代次的改变。

3)出产弹性:各代次出产或许因下流赢利动摇而引致提早筛选或强制换羽,从而加快产能出清或延伸产能使用。

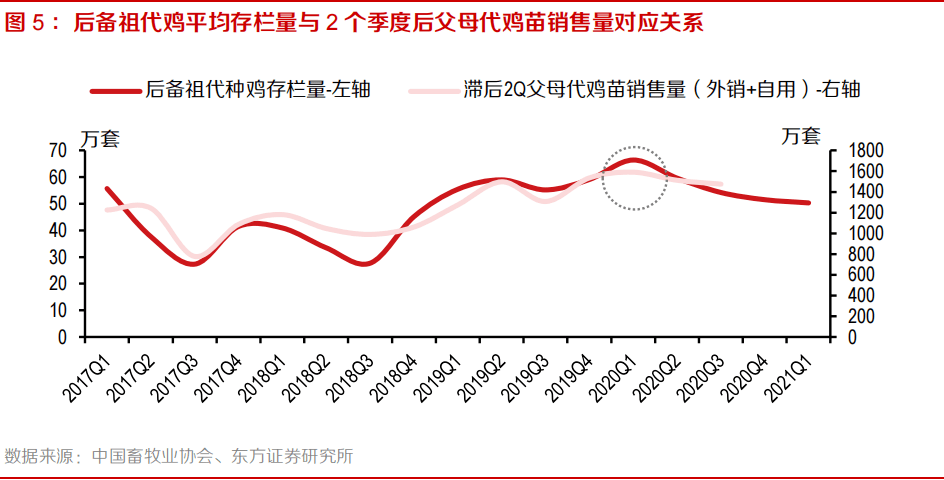

关于祖代来说,后备祖代存栏量是更好的前瞻目标。提早筛选和强制换羽会直接影响当期全链条的产能,因而直接从引种量判别未来的供应改变会呈现误差,但后备祖代存栏量可以一起反映育成环节的筛选和强制换羽转入的种鸡,因而能较好的对应未来的供应改变。

关于爸爸妈妈代来说,爸爸妈妈代鸡苗销量是更好的前瞻目标。因为传导周期较短,且提早筛选和强制换羽均会直接影响当期白鸡供应量,从而使存栏量判别未来的供应改变会呈现误差,因而用较前端的销售量可以较好的对应未来产品代的供应改变。

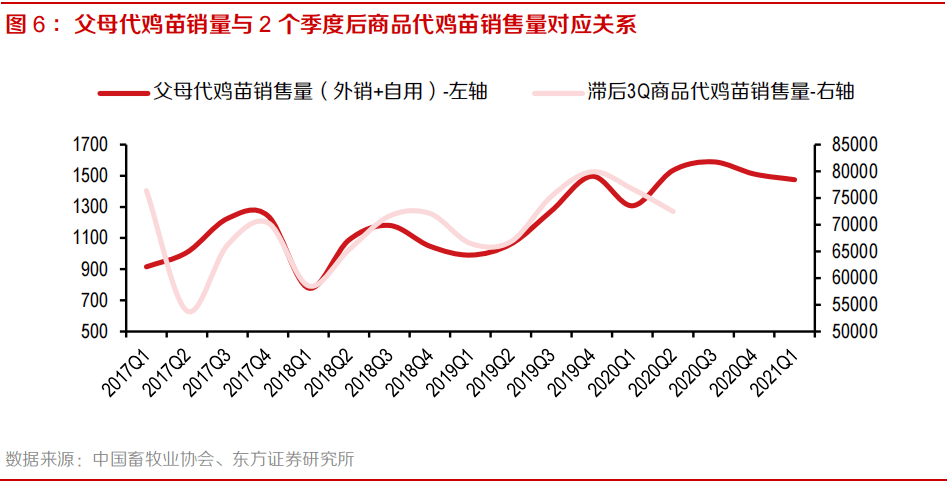

在育雏期和育成期的祖代雏鸡均视作后备祖代,从库存视点看,假定后备祖代均匀存栏期为 3 个月,则后备祖代存栏对应约 6 个月后的爸爸妈妈代鸡苗出栏(3 个月转在产+2 个月产蛋顶峰+3 周孵化)。后备祖代存栏量与 2 个季度后的爸爸妈妈代鸡苗具有较高的相关性。

爸爸妈妈代鸡苗对应约 9 个月后的产品代鸡苗销量(6 个月育成+2 个月产蛋顶峰+3 周孵化)。爸爸妈妈代鸡苗销量与 3 个季度后的产品代鸡苗具有较高的相关性。

代际推演预示 2021第二季后产品代鸡苗或继续下降。2020榜首季度后备祖代种鸡均匀存栏量冲击 66.45 万套后呈现向下拐点,对应 2020第三季度爸爸妈妈代鸡苗销售量呈现拐点,预示着 2021第二季度后产品代鸡苗或继续下降。

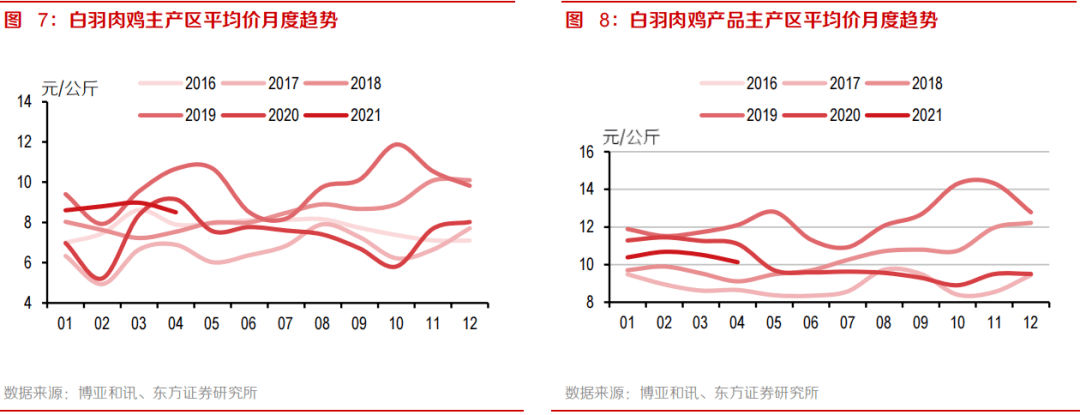

1)短期看,白羽肉鸡的消费具有季节性特征。从 2016-2020 年白羽肉鸡价格改变中可以精确的看出,白羽肉鸡价格大概率在 3-4 月、8-9 月、11-次年 1 月处于景气阶段,别离对应 3 次备货期。

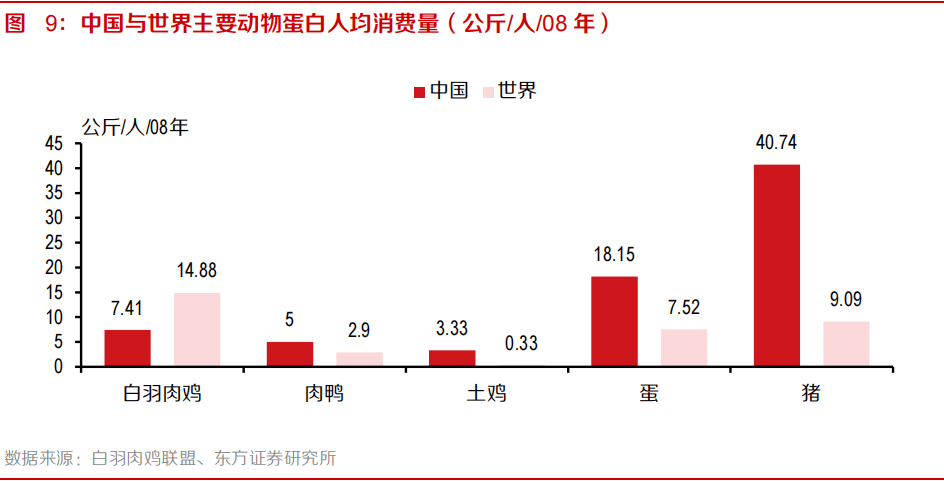

2)长时间看,白羽肉鸡的消费具有继续生长趋势。我国猪肉人均消费量高于国际近 4.5 倍,白羽肉鸡人均消费量缺乏国际 1/2,未来增量空间潜力巨大。

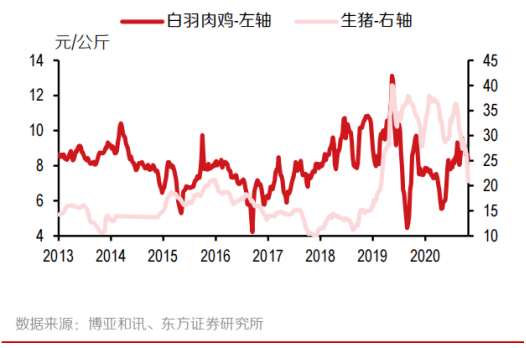

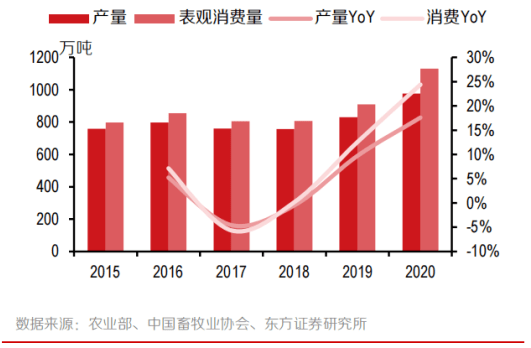

3)从代替来看,猪肉与鸡有代替性。2019-2020 年的高猪价显着助涨了白羽肉鸡的消费。2020 年白羽鸡肉表观消费量为 1130.9 万吨,同比增幅 24.4%,而白羽鸡肉产值 977.3 万吨,同比增幅 17.6%,消费增速显着高于出产增速。2021 年生猪产能虽继续康复,但仍难康复至终年水平,鸡肉代替性消费诉求仍在。

图 11 2020 年白羽鸡肉表观消费量同比增加 24.4%、产值同比增加 17.6%

来源于《东方证券》农业职业陈述“农业热门专题之四解码白鸡周期”,分析师:张斌梅。