时间: 2024-06-22 07:26:06 | 作者: 产品中心

浙商证券股份有限公司孟维肖,王琪近期对民和股份进行研究并发布了研究报告《民和股份深度报告:周期临近,食品助力新成长》,本报告对民和股份给出买入评级,当前股价为19.24元。

深耕肉种鸡多年,产业链继续延伸。 公司三十多年来始终致力于父母代肉种鸡饲养和商品代肉雏鸡的生产, 已初步建立起了以父母代肉种鸡饲养、商品代肉雏鸡生产销售为核心,集肉鸡养殖、屠宰加工、 有机废弃物资源化开发利用为一体的较为完善的循环产业链。 截至 2020 年,公司存栏父母代肉种鸡约 330 万套, 可年孵化商品代肉鸡 3 亿多只、年出栏并屠宰商品代肉鸡 3,000 多万只。

祖代引种受限,供给收紧周期将至。 自 2021 年全球再次爆发禽流感大流行,祖代生产基地包括欧洲、美国和新西兰,其中欧洲在 2015 年禽流感爆发封关后至今未予复关,美国 47 个州均受到禽流感侵袭, 4 个主要祖代生产州目前仅剩阿拉巴马州可对外供种,新西兰方面,新西兰安伟捷暂时无法对外供种,仅科宝可引进,预计祖代引种受限问题短期内无法缓解。国内自 2022 年 5 月至今,海外引种同比大幅度减少,根据协会数据, 2022 年国内祖代种鸡更新量约 96 万套,同比减少约 25%,且海外品种仅占比 35%,祖代更新的品种结构问题将加剧产业链的供应短缺。 从产能周期来看,在产祖代存栏在 2022 年 10 月出现拐点, 在产祖代从 2022 年初至 10 月份长期处在增长趋势,随后开始步入产能去化, 截至2023 年 5 月末,在产祖代存栏为 112 万套,相较于高点已去化 20.6%, 且引种断档后祖代后备存栏长期处在较低水平,预计祖代在产还将继续下降。 而在产父母代存栏也在 2023 年 5 月出现拐点, 根据协会数据,父母代在产存栏在 4 月份达到 2261 万套的高点后开始逐渐去化。

立足苗鸡主业,产业链延伸食品端。 公司通过定增将新增 1 亿羽鸡苗产能的建设,有望在下一轮景气周期达产,助力业绩的大幅度增长。另外,公司在原有养殖屠宰业务基础上开始继续向下游延伸至食品端,通过定增投资将新增 6 万吨的食品产能,新设杭州民和悦和公司主要负责食品业务的线上销售工作,未来食品业务有望成为公司重要的营收利润来源。

公司为从事国内白羽肉鸡苗的有突出贡献的公司,并向下游延伸产业链至食品端, 2021年定增加码主业发展。祖代引种受限导致的供给缺口短期难以恢复,行业景气周期有望到来,公司作为产业链上游的有突出贡献的公司,将最先受益于行业的景气复苏,实现丰厚业绩。从成长性来看,随着新建产能的达产,未来鸡苗产能将增加 1 亿羽,另外食品业务的发力有望为公司营收利润的增长带来新的驱动力。

(1)动物疫病风险;(2)鸡苗价格大大波动风险;(3)饲料原料价格波动风险。

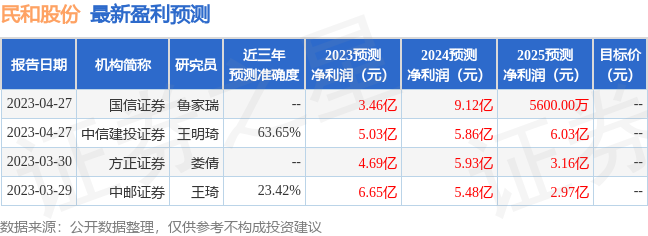

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王明琦研究员团队对该股研究较为深入,近三年预测准确度均值为63.65%,其预测2023年度归属净利润为盈利5.03亿,根据现价换算的预测PE为13.16。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,民和股份(002234)行业内竞争力的护城河一般,盈利能力平平,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示民和股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。