时间: 2024-04-18 19:22:35 | 作者: 产品中心

因此从供给上来讲,由于白羽鸡的生物性生长周期,导致行业供给难以在极短的时间内,根据市场需求进行调节。供给弹性较低

在需求方面,影响因素主要有食品安全,猪肉等其他肉类价格变化等多重因素影响。

而且鸡苗无法存储,常常要再48小时内完成销售,因此供需变化会导致鸡苗价格大大波动,从而使企业业绩大幅度波动。

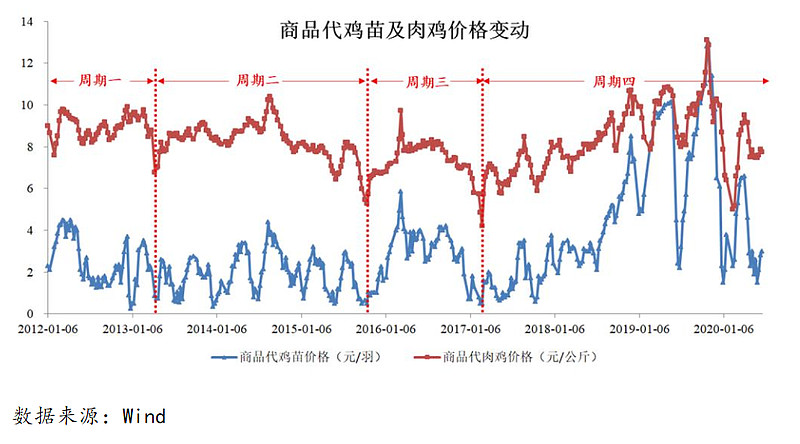

2012年以来行业已经历4轮大的周期性波动,具体波动情况如下:(1)受2012年“速生鸡”事件等媒体负面报道以及2013年初爆发的H7N9禽流感影响,终端鸡肉消费的信心遭到某些特定的程度的打击,导致行业在2012年下半年步入低谷期;

(2)2014年中国畜牧业协会禽业分会白羽肉鸡联盟成立后,通过行业自律对祖代肉种鸡引种数量进行约束,同时随着消费者对白羽鸡行业正确认识的提升以及禽流感影响的逐步消除,行业供需关系有所好转,但由于行业传导周期较长,因此行业整体价格虽有所复苏,但在2014-2015年整体仍处于底部盘整阶段;

(3)随着行业在2014年、2015年引种数量的连续下降,同时海外因禽流感封关措施导致祖代白羽雏鸡引种量进一步压缩,此外行业低谷期的去产能效果明显,因此导致鸡苗及鸡肉价格在2016年均回升明显,行业也经历了一轮景气周期;

(4)2017年下半年以来,祖代鸡引种因禽流感继续受限,同时国外种鸡企业为了阻止国内企业强制换羽,降低祖代肉种鸡中公鸡的配比数量,种公鸡的引种不足制约祖代换羽的数量,进一步限制了父母代鸡苗的供给,并且叠加非洲猪瘟导致的猪肉价格持续上涨所引发的“鸡猪替代”效应,导致市场需求大幅度的增加,因此,行业出现供给短缺的情况,白羽鸡行业于2019年进入了历史景气周期高点;

(5)2020年以来,受新型冠状病毒肺炎疫情影响,各地学校、机关和企业和事业单位的复课和复工、复产均受到不同程度的影响,因此导致鸡肉产品需求量显而易见地下降,而2017年下半年以来的高景气周期导致行业供给也显著增加,两者共同作用导致2020年以来价格显著下降

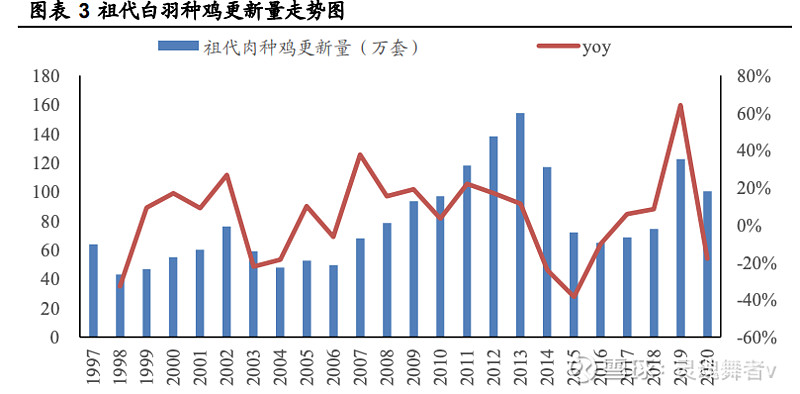

2019 年我国生猪价格暴涨,鸡肉作为替代品盈利创历史上最新的记录,祖代更新量大幅攀升至 122.35 万套;

2020 年白羽肉鸡产业链盈利能力变弱,祖代更新量降至 100.28 万套,同比下降 18.0%。2021 年 1-5 月我国祖代更新量 49.12 万套,同比 增长 34.4%,

2021年前5月,我国祖代更新量同比增长 34.4%年祖代更新量或同比增长,对应 2023 年产业链价格下行。

目前我国在产、后备祖代、 在产、后备父母代种鸡存栏量均处 2014 年以来高位。

由于美国、新西兰复关存变数,全年引种量需继续跟踪。我国白羽肉鸡种源原本完全依赖进口,随着圣农发展成功培育出我国第一个具有自主知识产权的白羽肉鸡品 种——圣泽 901,种源垄断被打破。

2009-2010 年,全国商品代白羽肉雏鸡年度均价在 1.38 元/羽-6.78 元/羽之间波动。 2021 年第 22 周,全国商品代白羽肉雏鸡价格涨至 3.96 元/羽,处于 2017 年以来同期偏 高水平,目前每羽净利 1.2 元左右。

据Mysteel农产品数据统计,在不计算人工和折旧的背景下,按照当下毛鸡体重5.50斤,料比1.50计算,截至2022年7月25日晚,毛鸡理论养殖盈利均值在2.86元/只,较去年同期增长2.24元/只,同比涨幅361.29%

黄羽鸡为我国自主培育的肉鸡品种,祖代鸡基本来源于中国内地及周边地区。相较白羽鸡,生长周期长,饲料转化率低,肉质口感好,价格高。

在养殖流程方面,黄羽肉鸡和白羽肉鸡基本一致,仅是在商品代的饲养周期有差异,白羽鸡一般 40 天左右,黄羽鸡为 45-120 天。(快速型黄羽鸡周期在40-60天;中速型黄羽鸡周期在60-100天;优质型黄羽鸡周期在100天以上)

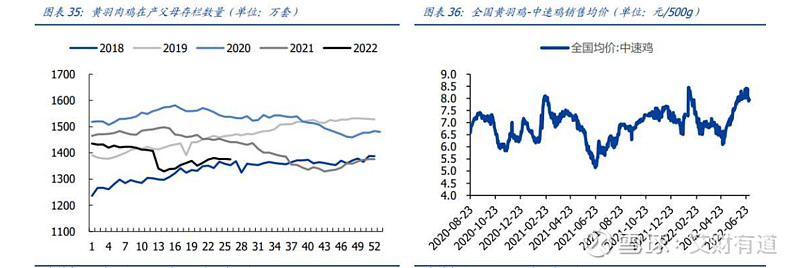

供给端看,预估黄羽鸡周期拐点的重要的条件是父母代存栏数量的变化。根据中国畜牧业协会禽业分会样本数据,2022年上半年,我国黄羽鸡在产父母代存栏最低跌至1329万套,较2020年最高点1581万套下降了16%,后备父母代存栏最低跌至895万套,较2020年最高点1076万套下降了17%。截至2022年6月底,黄羽鸡在产父母代存栏约1375万套,较2019/2020/2021年同期低6.2%/10.5%/4.6%,较2018年同期高1.7%,,后备父母代存栏约899万套,较2019/2020/2021年同期低3.7%/5.5%/6.7%,较2018年同期高6.6%,整体看来,虽然父母代存栏较2022上半年最低点有所回升,但与前三年同期相比仍有一定降幅,仅高于2018年同期,处于历史较低水平,产能去化明显。此外,协会样本数据主要统计大中型企业的存栏情况,不纳入统计的小养殖场或散户父母代存栏去化更严重,所以实际上全国黄羽鸡父母代去化程度比数据所显示的更高。

需求端看,黄羽鸡最大的需求是宴席、聚餐和家庭需求,受疫情影响,餐饮需求消费的下降,客观上导致了黄羽鸡的需求下滑,这部分需求等疫情恢复会得到缓解

黄羽鸡与猪肉互为替代品,当猪肉价格持续下跌的时候,黄羽鸡需求会下降;当猪肉价格持续上涨的时候,黄羽鸡需求会增加价格数据上分析(中速鸡):

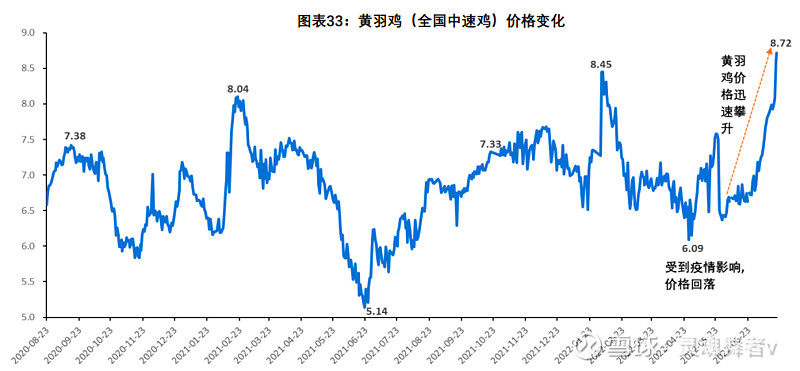

1)价格最低点为疫情时期的5.62元/公斤,次低点为2014年冬季的6.32元/公斤

7月初以来,全国中速鸡价格涨至 16 元/公斤左右,由于产能去化充分, 券商判断鸡肉价格有可能达到20元/公斤高度,养殖成本在 6-7 月达到高点后或将迎来下行趋势

从鸡苗价格来看,商品代鸡苗价格处于低位,行业补栏积极性较弱。截至2022年6月底,商品代鸡苗单羽价格约2.2元,与2019年最高点相比约下滑3.3元, 仍处于历史低位。黄羽鸡商品代鸡苗成本约1.7元/只,售价一般在成本上加成0.5元,目前较低的鸡苗价格反映了市场上企业及散户的投苗积极性不强,根本原因系:1)经过长时间的亏损以及几轮价格波动,行业对鸡价反转的预期不明朗,持观望态度;2)由于饲料价格上涨驱动养殖成本提升,行业盈利仍处于较低水平。

公司黄羽鸡市占率位居全国第二,市占率在9%左右,并在维持原有消费市场基础上继续向两广区域市场扩张。根据中国畜牧业协会禽业分会数据统计,2019年至2021年我国黄羽鸡出栏量分别为45.6/44.3/40.4亿羽,同期公司商品肉鸡出栏量分别为2.9/3.2/3.7亿羽,占全国黄羽鸡出栏量比重分别为6.3%/7.3/9.2%,出栏量及市场占比多年来位居全国第二,并呈逐步上升趋势。从历史数据看,立华2019-2021年黄羽鸡单羽盈利分别为7.25/0.97/0.67元、由此可见于行业周期波动间,公司均可实现盈利,19年黄羽鸡价格高位时,公司实现归母净利润19.6亿元,该年生猪盈利为-1.4亿元。

22年上半年公司出栏量为(含毛鸡、屠宰品及熟制品)1.88亿只,22年 8月份出栏量为3,533.05万只,预计下半年出栏量大约为:3533*6=2.11亿只

假设2 :22年8月份,公司毛鸡销售均价为:17.83元/公斤,那么假设该价格维持不变

湘佳股份是中部地区黄鸡冰鲜有突出贡献的公司,养殖成本仅次于立华。全公司利润基本都是由冰鲜业务贡献

湘佳目前没有股权激励,唯一的市值诉求是已经发行的可转债会在10月26日开始转股,而且董监高首发股解禁披露了减持计划。对于湘佳而言,10月份再来做市值管理都是来得及的

根据最新的投资者调研报告 家禽方面今年预计出栏 8500 万羽左右;其中上半年已出栏

冰鲜销售 今年上班年销售4.1 万吨,实现出售的收益 9.8亿元,占公司营业收入的 60%以上,毛利 率也同比有所上升。预计全年冰鲜收入会突破 20 亿元

就目前的产能去化来看,黄鸡已经去化到位,猪去化进程近半,白鸡还在高位。所以现在黄鸡是最安全,且是最容易反转的。而鸡肉消费是春夏为淡季,秋冬为旺季,因此业绩爆发是在下半年,而观察几个主要鸡肉企业发现2016 ,2019年股价高点都在3,4月份左右,同时鸡苗价格也在该时段创出新高